Exklusiv für Massivhaus-Bauherren

Top Konditionen & Niedrigere Zinsen

Unser Erfolgsrezept

Um zu verstehen, wie es uns gelingt, unsere Kunden optimal zu betreuen und das beste Ergebnis für sie zu erzielen, ist ein Blick auf unsere Entstehungsgeschichte hilfreich: Unser Gründer war ursprünglich mit Immobilienbewertungen betraut – sowohl für Käufer- und Verkäufer als auch für die „großen Fische“, wie etwa Kreditinstitute, Investmentfonds und Versicherungen.

Der daraus resultierende reiche Erfahrungsschatz ist das stabile Fundament unseres Unternehmens. Sein Wert ist nicht zu unterschätzen, schließlich schafft das Wissen über die Aktivitäten und Vorgehensweisen der großen „Regel-Macher“ uns einen Vorsprung, von dem Sie als Verbraucher letztendlich profitieren.

Das vielseitige, engmaschige Netzwerk, über das unsere Experten auf dem weitläufigen Gebiet der Bauwelt verfügen, tut sein Übriges und auch unsere intensiven Analysen des Marktes – zum Beispiel in Bezug auf die wachsende Fertighausbranche und den tendenziell schrumpfenden, aber immer noch äußerst relevanten Massivhausbereich – runden unser Kompetenz-Portfolio ab.

Massivhaus Finanzierung ist das Netzwerk für Bauherren auf der Suche nach Mehrwert zu günstigen Konditionen.

Der Einfamilienhäuser Markt im Überblick

Keine Frage: Die Nachfrage nach Fertighäusern ist in den vergangenen Jahren drastisch gestiegen. In Teilen Süddeutschlands liegt der Anteil an Häusern Marke Fertigbau mittlerweile sogar bei über 30%. Doch auch Massivhäuser sind nach wie vor begehrt und noch längst nicht vom Aussterben bedroht. Immerhin haben sie, genau wie ihre Fertighaus-Konkurrenz, zahlreiche attraktive Vorteile zu bieten, die Deutschlands Bauherren völlig zu Recht ansprechen. So ist der Einfamilienhäuser Markt zwar stark umkämpft und befindet sich gewissermaßen durchaus im Wandel, Massivhäuser haben jedoch auch heute noch einen festen, sicheren Platz, von dem sie sich nicht so schnell verdrängen lassen werden.

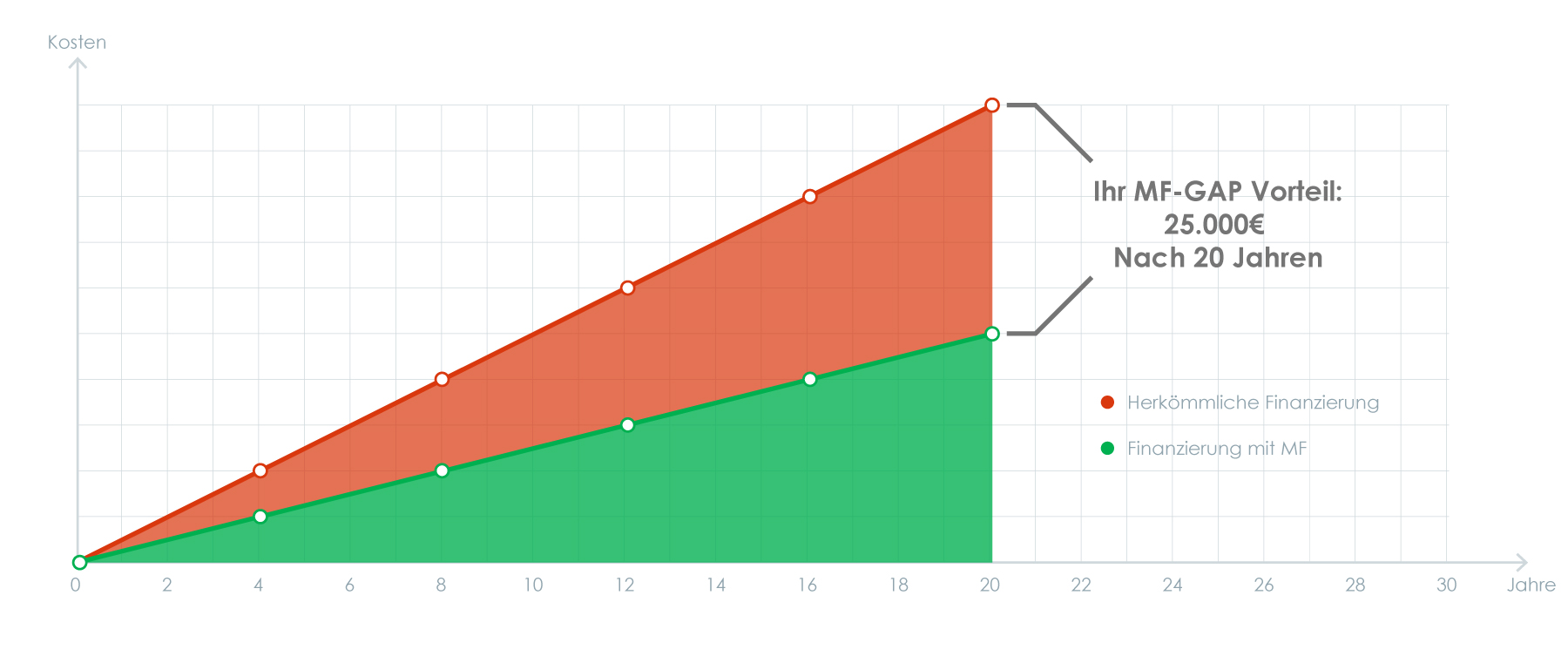

Unser Angebot für Sie: Vergleich von über 250 Banken + Zinsabschlag beim Bau eines Massivhauses

Finanzierungen: Wie unsere Arbeit zu Ihrem Vorteil wird

Zinsen sind nichts anderes als Mietzahlungen für Geld. Wer den Schritt aus dem Mietverhältnis ins Eigenheim wagt, wird zweifelsohne ein großes Interesse daran haben, das hierfür benötigte Geld so günstig wie möglich zu mieten. Was an dieser Stelle gespart wird kann immerhin wunderbar in ein paar zusätzliche Quadratmeter oder ein Plus an Ausstattung investiert werden. Wir verstehen es als unsere Aufgabe, diese Einsparungen für Sie zu maximieren, und freuen uns auf Ihre Kontaktaufnahme. Füllen Sie hierfür ganz einfach das untenstehende Formular aus. Wir werden uns unverzüglich mit Ihnen in Verbindung setzen, um einen Beratungstermin (via Telefon, Facetime oder Zoom) festzulegen.

Tipp: Ein Klick auf den nachfolgenden Button führt Sie direkt zur Antwort auf die Frage danach, warum es nicht unbedingt sinnvoll ist, eine Immobilie über einen Hausanbieter zu finanzieren.

Infos

Hier geht es zu weiteren Informationen bezüglich der Massivhaus Finanzierung, Zinsen und Darlehen.

Ihr Weg zur individuellen Baufinanzierung

Nehmen Sie jetzt Kontakt auf

Massivhaus Finanzierung

Endlich raus aus dem Mietverhältnis und rein in die eigenen vier Wände – so lautet das erklärte Ziel vieler Menschen. Um dieses zu erreichen, ist es unerlässlich, zunächst die finanziellen Aspekte eines Hausbaus in den Vordergrund zu stellen und sich einmal intensiv mit der Massivhaus Finanzierung zu befassen. Denn: Diese stellt den wohl größten und wichtigsten Schritt in Richtung Eigenheim dar.

Massivhaus Merkmale und Vorteile

Auch wenn Fertighäuser mittlerweile gang und gäbe sind, fällt die Wahl moderner Bauherren auch heute noch häufig auf ein Massivhaus. Anders als beim Fertighaus, bei dem die Bauelemente im Werk vorgefertigt werden, wird das Massivhaus „Stein auf Stein“ auf der Baustelle errichtet und ist die vergleichsweise traditionellere Art des Bauens. Dabei bleibt es dem Bauherren vollständig selbst überlassen, ob er auf eigene Faust mit viel Eigenleistung oder aufwandsarm mit einer Baufirma bauen möchte. Zwar sprechen eine kürzere Bauzeit, fixe Kosten und die Möglichkeit, vorab Musterhäuser zu besichtigen, für ein Fertighaus, dem stehen jedoch mindestens genauso viele Vorteile von Massivhäusern entgegen, die da wären:

- Höchstmögliche Individualität

- Gesteigerte Wertstabilität der Immobilie

- Robustheit in Bezug auf Witterungsbedingungen

- Anpassungsfähigkeit an jede Lage und jeden Baugrund

- Hohe Lebensdauer

- Guter Schallschutz durch dickeres Mauerwerk

- Ideales Wohnklima dank der feuchtigkeitsausgleichenden Funktion des massiven Gemäuers

- Kostenersparnis durch das freie Einbringen von Eigenleistung

In den Augen vieler Bauherren wiegen vor allem die Pluspunkte der vielen individuellen Gestaltungsfreiheiten, der Wertstabilität und der hohen Lebensdauer besonders schwer und machen die Entscheidung für ein Massivhaus entsprechend einfach.

Preis: Was kostet ein Massivhaus?

Dass es günstigere Unterfangen als den Hausbau gibt, ist den meisten Menschen mehr als bewusst. Doch wie viel kostet der Traum vom Haus in genauen Zahlen? Das kommt immer auf den Einzelfall an. Die Größe des geplanten Gebäudes, die gewünschte Ausstattung und Umfang sowie Art der eingebrachten Eigenleistung durch den Bauherren sind nur einige der vielen Faktoren, die den Massivhaus Preis maßgeblich mitbestimmen. So kostet eine schlüsselfertige Villa logischerweise mehr als ein kleiner Bungalow, bei dessen Errichtung der Eigentümer ordentlich selbst mit anpackt. Als groben Richtwert geben Massivhausexperten oft rund 2.000€ pro Quadratmeter an, wobei sich dieser Durchschnitt ausschließlich auf die Gebäudekosten bezieht. Gebühren für den Notar, der Grundstückspreis, Bauversicherungen und ähnliche anderweitig anfallende Kosten sind hier nicht inbegriffen.

Massivhaus Finanzierung: Wie viel Eigenkapital wird benötigt?

Fragt man Finanzierungsexperten danach, wie viel Eigenkapital Bauherren in spe idealerweise mitbringen sollten, fällt die Antwort zumeist gleich aus: ein Minimum von 20% bis 30% ist wünschenswert. Nach oben sind selbstverständlich keine Grenzen gesetzt. Je mehr Eigenkapital, desto bessere Konditionen werden von Banken in der Regel angeboten. Das bedeutet auch, dass Menschen, die deutlich weniger Mittel zur Verfügung haben, sich unbedingt fachkundig beraten lassen und sich die Sache mit dem Hausbau besonders gut überlegen sollten. Schließlich stellt ein Kredit durchaus eine Belastung dar, die üblicherweise über viele Jahre hinweg gestemmt werden muss. Es gilt folglich, durch eine möglichst präzise Berechnung der anfallenden Last durch die Kreditraten und des einkommenden Geldflusses festzustellen, ob sich eine Massivhaus Finanzierung überhaupt realisieren lässt. Zu berücksichtigen ist dabei, dass nicht nur der aktuelle Kontostand als Eigenkapital verbucht werden kann. Hinzu kommen gegebenenfalls sogenannte Eigenkapitalersatzmittel, wie etwa Darlehen auf die Lebensversicherung, Landesdarlehen und Arbeitgeberkredite. Welche dieser Ersatzmittel von der Bank akzeptiert werden, unterscheidet sich zum Teil, sodass man sich vorab bei verschiedenen Kreditinstituten darüber informieren sollte.

Bau ohne Eigenkapital: Geht das überhaupt?

Die wachsende Konkurrenz, die Online-Kreditgeber klassischen Banken bescheren, hat dazu geführt, dass die einst schier goldene Regel „Kein Hauskredit ohne Eigenkapital“ ihre Gültigkeit verloren hat. Sogenannte Vollfinanzierungen, also Massivhaus Finanzierungen, bei denen der gesamte Betrag durch einen Kredit gedeckt wird, sind längst keine Seltenheit mehr, sodass einem Bau ohne Eigenkapital an und für sich nichts im Wege steht. Möglich sind sogar 110%- oder 120%-Finanzierungen, mit denen sich sämtliche Baunebenkosten abdecken lassen. Zukünftige Bauherren, die mit dem Gedanken an eine solche Finanzierung spielen, sollten sich jedoch im Klaren darüber sein, dass damit auch einige weniger günstige Bedingungen, wie etwa der in solchen Fällen zumeist erhobene Risikozuschlag, einhergehen. Trotzdem kann die Vollfinanzierung eine attraktive Option für all jene darstellen, die sich den Traum vom Haus ganz ohne Eigenkapital erfüllen möchten.

Überblick: Schritt für Schritt zur Massivhaus Finanzierung

Eine solide Massivhaus Finanzierung lässt sich nicht über Nacht auf die Beine stellen. Vielmehr führen mehrere Schritte, die allesamt wichtig sind und somit nicht übersprungen werden sollten, zur passenden Finanzierung:

- Kostenaufwand für den Hausbau berechnen

Zunächst gilt es, die Kosten für den Hausbau möglichst genau zu ermitteln. Zu berücksichtigen sind dabei mitunter Materialkosten, Kosten für den Architekten, den Bauleiter und den Statiker sowie Ausgaben für die Arbeiten verschiedener Gewerke. Als Bauherr muss man sich schon jetzt darum bemühen, Angebote und Kostenvoranschläge einzuholen, um den Hauspreis realistisch einschätzen zu können.

- Nebenkosten berücksichtigen

Zum ermittelten Gesamtpreis für das Haus sind die Baunebenkosten, beispielsweise für Versicherungen und den Notar, zu berücksichtigen. Außerdem müssen die erwarteten Kosten für die Einrichtung des Hauses und gegebenenfalls für die Gestaltung der Außenanlage hinzugerechnet werden.

- Eigenkapital und Kreditbedarf ermitteln

Im nächsten Schritt sollte die Höhe des Eigenkapitals und der Eigenkapitalersatzmittel bemessen werden, sodass im Anschluss berechnet werden kann, welcher Betrag durch einen Kredit zu decken ist.

- Tilgungskapazität und Dauer der Abzahlung berechnen

Dann wird die Differenz aus den monatlichen Einkünften und Ausgaben ermittelt. Abzüglich eines „Puffers“ für unvorhergesehene Ausgaben, zum Beispiel eine anfallende Autoreparatur, kommt man auf diese Weise auf die maximale monatliche Tilgungskapazität. Über diese lässt sich wiederum berechnen, wie lange man brauchen wird, um den Kredit abzubezahlen.

- Förderungen einkalkulieren

Abschließend ist zu überlegen, welche Förderungen, wie etwa Baukindergeld, beantragt werden können.

Zinsen sind nichts anderes als Mietzahlungen für Geld. Wer den Schritt aus dem Mietverhältnis ins Eigenheim wagt, wird zweifelsohne ein großes Interesse daran haben, das hierfür benötigte Geld so günstig wie möglich zu mieten. Was an dieser Stelle gespart wird kann immerhin wunderbar in ein paar zusätzliche Quadratmeter oder ein Plus an Ausstattung investiert werden. Wir verstehen es als unsere Aufgabe, diese Einsparungen für Sie zu maximieren, und freuen uns auf Ihre Kontaktaufnahme. Füllen Sie hierfür ganz einfach das untenstehende Formular aus. Wir werden uns unverzüglich mit Ihnen in Verbindung setzen, um einen Beratungstermin (via Telefon, Facetime oder Zoom) festzulegen.

Tipp: Ein Klick auf den nachfolgenden Button führt Sie direkt zur Antwort auf die Frage danach, warum es nicht unbedingt sinnvoll ist, eine Immobilie über einen Hausanbieter zu finanzieren.